Die meisten Leute haben keine Lust sich groß mit ihren Finanzen zu beschäftigen. Insbesondere diesen Leuten widme ich den folgenden Beitrag. Hier erfährst du, wie ich es geschafft habe, mit geringem Aufwand meine Finanzen komplett zu automatisieren und dabei Stück für Stück mein Vermögen aufzubauen.

In der heutigen Zeit gibt es geniale FinTech Anbieter auf dem Markt, die alle möglichen Dienstleistungen im Finanzbereich abdecken. Diese ermöglichen kostenlose Alternativen zu den traditionellen Anbietern und sind nebenbei benutzerfreundlicher und effizienter aufgebaut.

Mein entwickeltes Konzept funktioniert ganz einfach und lässt sich binnen kurzer Zeit einrichten. Es beinhaltet die Komponenten Geld verwalten (Girokonto), Geld sparen (Tagesgeld) und Geld investieren (Depot bzw. ETF-Sparplan). Alle hier erwähnten Anbieter sind kostenlos, werden von mir persönlich genutzt und können uneingeschränkt empfohlen werden.

So verwalte ich meine Finanzen:

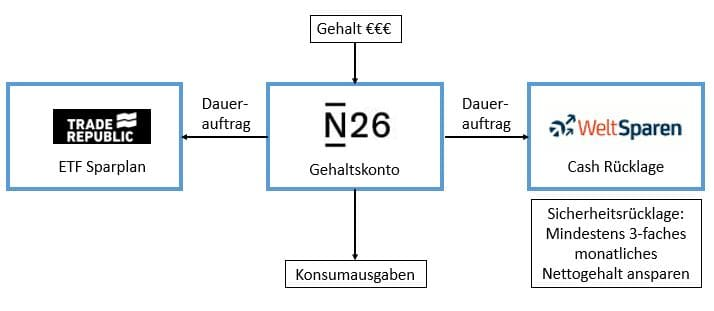

1. Angefangen bei meinen Einnahmen, also meinem Gehalt, nutze ich als Gehaltskonto die ,,N26 Bank. Die N26 App, lässt sich einfach bedienen und führt eine Statistik, die mir hilft, meine Ausgaben im Überblick zu behalten. Von dort kann ich problemlos automatische Daueraufträge erstellen. So muss ich mich nach einmaliger Einrichtung nicht mehr weiter um meine Sparraten kümmern.

2. Einen Teil meiner monatlichen Einkünfte überweise ich per Dauerauftrag auf ein ausländisches Tagesgeldkonto, welches vom ,,FinTech Raisin bzw. Weltsparen.de angeboten wird. Hier besteht der Vorteil, dass bei gleicher Sicherheit höhere Zinssätze als bei deutschen Tagesgeldkonten angeboten werden. Das Tagesgeldkonto bildet dann meine Cash bzw. Sicherheitsrücklage. Hier solltest du mindestens so viel Geld ansparen bis du etwa dein dreifaches monatliches Nettogehalt angespart hast, um für mögliche Krisen (z.B. Jobverlust, Umzug etc.) gerüstet zu sein. Ich persönlich baue außerdem weitere Cash Reserven für eine sogenannte “Kriegskasse” auf. D.h. ich will mir eine Rücklage zum Kaufen von Aktien in der Zukunft aufbauen, z.B. wenn Börsenpreise fallen. Diese Kriegskasse hat sich während der Corona-Krise bereits ausgezahlt, sodass ich solide Aktien zu einem günstigen Preis kaufen konnte.

3. Nachdem meine Cash Rücklage steht, lasse ich den Rest meines Geldes für mich auf dem Kapitalmarkt arbeiten. Per Dauerauftrag überweise ich dabei monatlich Geld an mein ,,Trade Republic Depot. Dort wird wiederum automatisch jeden Monat mein ETF-Sparplan ausgeführt, d.h. ich kaufe mit einem fixen Geldbetrag Indexfonds. Trade Republic ist ebenfalls super einfach zu bedienen und ermöglicht kostenlose Sparpläne ohne Orderkosten.

Wie viel Geld ansparen

Jetzt ergibt sich natürlich die Frage, wie viel Geld gespart bzw. investiert werden sollte. Das hängt am Ende davon ab, wie viel Geld am Ende des Monats auf eurem Konto übrig bleibt.

Auf der Ausgabenseite kann ich persönlich jedem zunächst empfehlen seine bisherigen Ausgaben zu analysieren, um festzustellen, wo man unnötig Geld ausgibt. Klassisches Beispiel ist der teure Coffee to Go. Gibt man an jedem Wochentag 3€ für seinen Kaffee aus, sind das schon rd. 60 € im Monat, die wahrscheinlich im Sparplan besser aufgehoben wären. Generelle Spartipps könnt ihr euch vom ,,Frugalisten Blog holen.

Für eine noch bessere Disziplin deiner Ausgaben, empfiehlt es sich, die Daueraufträge für dein Tagesgeld- und Depotkonto schon Anfang des Monats auszuführen. So kannst du den übrig gebliebenen Betrag auf dem Girokonto besten Gewissens konsumieren.

Auf der Einnahmenseite steht in der Regel dein Gehalt. Mit einem niedrigeren Einkommen bleibt nach Abzug von Miete und Lebensmitteln auch nicht mehr viel übrig zum Investieren. Es lohnt sich dennoch kleine Sparraten, z.B. ab 25 € monatlich in ETFs zu investieren. Dies gilt auch für Studenten und Azubis!

Gehen wir wiederum von einem mittleren Einkommensniveau aus, z.B. 2.000 € Netto. Nach grober Schätzung bleiben nach Abzug von Miete, Lebensmitteln und sonstigen Kosten noch ca. 1.000 € am Monatsende übrig. Davon sollten monatlich 500 € also 25 % deines gesamten Nettogehalts in den Sparplan investiert werden können. Ob du das dann tatsächlich in der Höhe so umsetzt, ist natürlich dir selbst zu überlassen und hängt vom Lebensstil ab, den du pflegen möchtest.

Fazit:

Geld sparen und investieren ist keine Rocket Science. Wenn du nur das Nötigste tun willst, reicht die obige Strategie vollkommen aus. Du wirst dabei sogar besser und nachhaltiger Vermögen aufbauen können, als der durchschnittliche Investor, welcher sein Geld oft unnötig verzockt.

Hier noch einmal die obigen Anbieter im Überblick:

N26 Bank:

Kostenloses Girokonto, welches innerhalb weniger Minuten eröffnet werden kann. Bietet viele interessante Zusatzfunktionen und gibt dir einen guten Überblick deiner Ausgaben. Siehe auch: ,,N26 vs. Sparkasse – Was ist besser?

Weltsparen.de:

Vermittelt kostenlose Tagesgeldkonten in Europa, um den möglichst höchstens Zinssatz zu bekommen.

Trade Republic Depot:

Kostenloses Depot mit den niedrigsten Gebühren auf dem europäischen Markt. Bietet außerdem eine benutzerfreundliche Investment App für Beginner. Siehe auch: ,,Aktien Depot Vergleich 2020